- Rreth nesh

- Pronat

- Studimi i Tregut

- Shërbime

- Kontakt

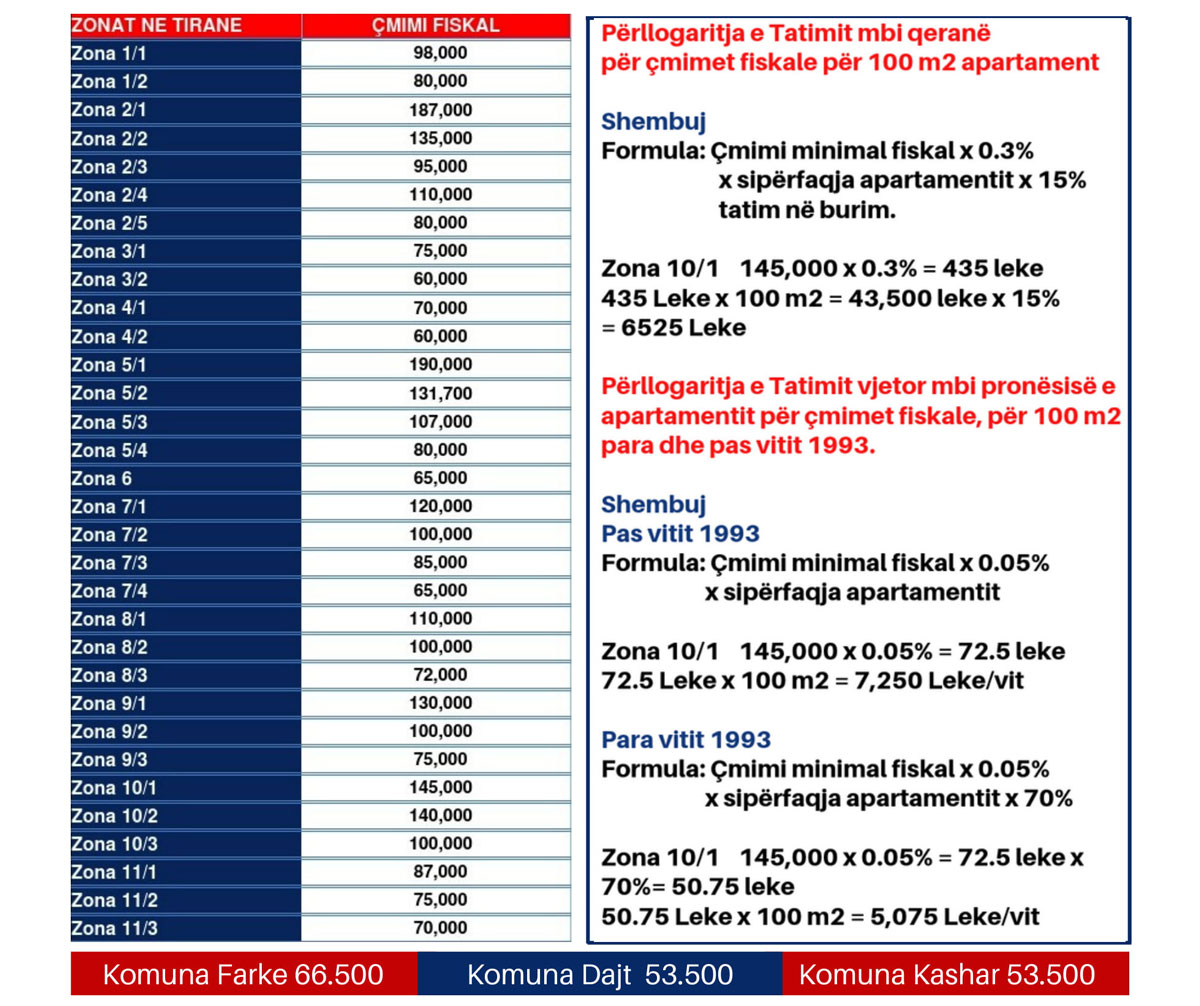

HARTA FISKALE E ÇMIMEVE

- Për pronat e individëve, tatimi llogaritet me 15% të diferencës së çmimit të shitjes të pronës me atë të blerjes së saj.

- Ndërsa për pronat e shoqërive në Tiranë, tatimi llogaritet sipas sipërfaqeve që kanë pronat shumëzuar me 1000 Leke/m2 për apartamentet dhe dyfishin për dyqanet.

- Për tokat e shoqërive, tatimi llogaritet me 2% të vlerës së shitjes së tokës.

- Specifikisht, në rastet e shitjes së ndërtesave që nuk janë apartamente banimi, në qytetin e Tiranës, çmimi fiskal i shitjes për 1 m2 sipërfaqe ndërtimi, përcaktohet si më poshtë:

- Çmimi për 1 m2 sip. ndërtimi për dyqane llogaritet 2 herë më i lartë se çmimi i sipërfaqeve të apartamenteve.

- Çmimi për 1 m2 sip. ndërtimi për garazhe të mbuluar është 70% e çmimit të sipërfaqeve të apartamenteve.

-

Çmimi për 1 m2 sip. ndërtimi magazina, është 50% me çmimin e sipërfaqeve të apartamenteve.

-

Çmimi për 1 m2 sip. ndërtimi e zyrave, është 200% me çmimin e sipërfaqeve të apartamenteve.

- Çmimi për 1 m2 sip. ndërtimi për parkim i hapur, është 30% e çmimit të sipërfaqeve të apartamenteve.

- Çmimi për 1 m2 sip. ndërtimi për bodrume, është 70% e çmimit të sipërfaqeve të apartamenteve.

- Çër ndërtesat e privatizuara me ligjin nr. 7652, datë 23.12.1992 “Për privatizimin e banesave shtetërore” i ndryshuar, pra për apartamentet e ndërtuara para vitit 1993 çmimi për m2 është 70% e çmimit sipas zonave të tabelës, vetëm në rastin e shitjes së parë.

Na Kontaktoni

- Blv. “Deshmoret e Kombit”, Kullat Binjake, hyrja qendrore (tregtare), kati 3.

- 068 20 50 444

- 068 20 50 353

- +355 4 2230 515

- [email protected]